強積金預設投資策略

甚麼是強積金預設投資策略?

輕鬆了解預設投資策略

強積金預設投資策略(「預設投資策略」)是根據《2016年強制性公積金計劃(修訂)條例》提出的一項新法例,要求每個強積金計劃必須向成員提供預設投資策略,並由2017年4月1日起生效。

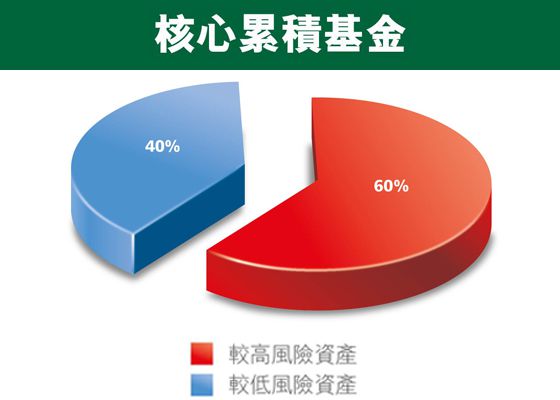

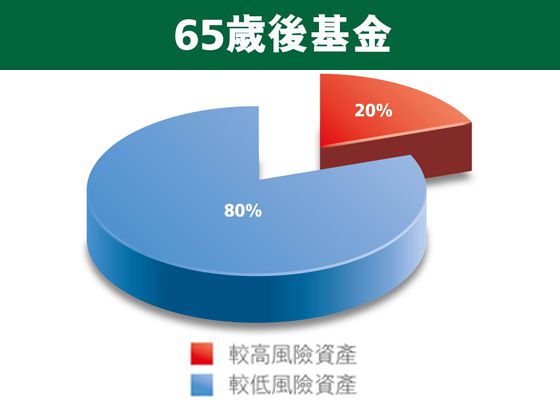

每個強積金計劃必須提供兩項成分基金,標明為「核心累積基金」及「65歲後基金」。這兩項成分基金將會分散投資於環球不同市場,但由於兩者各自包含的較高風險資產(如股票)及較低風險資產(如債券及貨幣市場工具)的組成比例不同,因此其風險程度亦不同。

下圖顯示這兩項成分基金在法例要求下於較高風險資產及較低風險資產的目標資產分配。請注意,在任何時間於較高風險資產及較低風險資產的實際分布可能會偏離目標資產分配,主要是因為市場波動,而偏離上限為正或負5%。

按法例要求,核心累積基金及65歲後基金的收費設有上限,管理費用及經常性實付開支分別不得高於這兩項成分基金每年淨資產值的0.75%及0.2%。

預設投資策略的配置百分比與年度降低風險

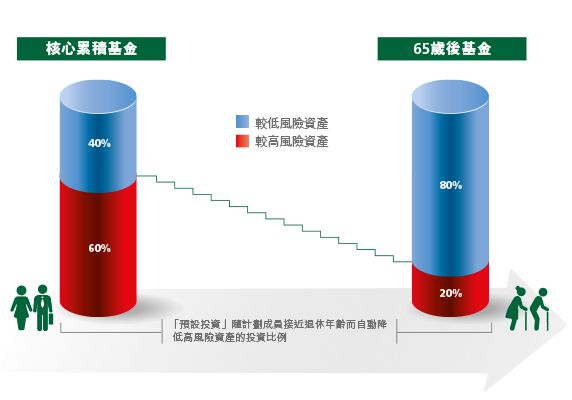

預設投資策略將會根據成員的年齡投資於核心累積基金及65歲後基金。

在預設投資策略下,新供款(包括轉入款項)將自動按下表所列的配置百分比作投資。隨成員年齡增長並於50至64歲期間,每年將自動套用新的百分比。

於成員介乎50至64歲期間,投資於預設投資策略的現有累算權益亦將會每年自動調整,以符合下表所列於該兩項成分基金的配置百分比。有關調整將透過核心累積基金及65歲後基金之間的基金轉換方式進行。

隨著成員年齡增長而自動調整現有累算權益的投資以逐步減少投資於較高風險資產,並相應增加投資於較低風險資產乃稱為「年度降低風險」。不論當時的市場狀況如何,年度降低風險將會在成員生日當天(如該日並非交易日,則順延至下一個交易日)自動執行。

最終當成員年屆64歲時,所有累算權益及新供款(包括轉入款項)將會投資於65歲後基金。

按此參閱預設投資策略降低風險列表明細

預設投資策略降低風險列表

| 年齡 | 核心累積基金 | 65 歲後基金 |

|---|---|---|

| 50歲以下 | 100% | 0% |

| 50 | 93.3% | 6.7% |

| 51 | 86.7% | 13.3% |

| 52 | 80.0% | 20.0% |

| 53 | 73.3% | 26.7% |

| 54 | 66.7% | 33.3% |

| 55 | 60.0% | 40.0% |

| 56 | 53.3% | 46.7% |

| 57 | 46.7% | 53.3% |

| 58 | 40.0% | 60.0% |

| 59 | 33.3% | 66.7% |

| 60 | 26.7% | 73.3% |

| 61 | 20.0% | 80.0% |

| 62 | 13.3% | 86.7% |

| 63 | 6.7% | 93.3% |

| 64歲及以上 | 0% | 100% |

於執行年度降低風險當日,列表內訂明的配置百分比將應用於現有累算權益。但在年內任何其他時間投資於核心累積基金及65歲後基金的百分比或會因市場波動而出現差別。

預設投資策略作為預設投資安排

於2017年4月1日或之後成立的任何類別的新強積金帳戶,而成員並未有為該帳戶作出投資指示,或未有作出有效的投資指示,其投資指示均被預設於預設投資策略。

例如,當僱員離職,其受聘期間的供款帳戶的累算權益或會轉移至個人帳戶。如有關個人帳戶是由於供款帳戶的累算權益須作出自動轉移並於2017年4月1日或之後成立的新帳戶,除非僱員提交另一投資指示,否則該個人帳戶的投資指示將預設於預設投資策略,並應用於未來轉移自另一計劃的轉入款項。

如您擁有的強積金帳戶是於2017年4月1日前成立,請閱讀下文「對於2017年4月1日之前已成立強積金帳戶的成員的影響」一節,進一步了解您會否受到影響。

預設投資策略作為投資選擇

預設投資策略亦是其中一項投資選擇。成員可選擇投資於預設投資策略,或選擇任何成分基金(包括作為獨立投資的核心累積基金及65歲後基金)並就每項成分基金自定分配百分比。如成員選擇預設投資策略,其供款(包括轉入款項)必須依循上述的預設投資策略配置百分比及年度降低風險而進行投資。

如成員選擇投資於作為獨立投資的核心累積基金及/或65歲後基金並自定分配百分比,年度降低風險將不適用。

投資於預設投資策略可能出現的相關風險

預設投資策略並不保證本金及投資回報,成員投資於預設投資策略或會蒙受損失。基於預設投資策略的特點,投資於預設投資策略帶有相關風險,例如:

- 預設投資策略並不考慮年齡以外的其他因素,例如市場及經濟狀況,或成員的個人狀況包括投資目標、財務需要、風險承受能力或預計退休日期。

- 核心累積基金及65歲後基金各自在任何時間必須依循於較高風險資產及較低風險資產之間的資產分配百分比,因此將限制投資經理面對突如其來的市場波動而調整資產分配的能力。此外,不論投資經理對前景的看法,這兩項成分基金各自所持的投資或須持續地重新調整,即賣出及買入,以符合指定的資產分配。

- 年度降低風險涉及基金贖回及認購,一般會在成員生日當天(如該日非交易日,則順延至下一個交易日)執行,且不會考慮當時的市場狀況。

- 相比資產分配較穩定的成分基金而言,由於預設投資策略須持續地重新調整較高風險資產及較低風險資產之間的資產分配,以及須進行年度降低風險,預設投資策略所產生的交易費用可能會較高。

不論成員投資於預設投資策略或任何成分基金,均可隨時更改其投資選擇以迎合他們的需要。

年度降低風險及其他指示

如成員帳戶涉及應處理一個或多個指示,如認購、贖回及/或轉換指示,並牽涉成分基金的單位發行及/或贖回或資金存入及/或提取,而該日同時為進行年度降低風險之日,有關指示及年度降低風險將於同一個交易日獲處理,並於有關指示獲處理後才進行年度降低風險。

對於2017年4月1日之前已成立的強積金帳戶的成員的影響

如果您於2017年4月1日前已開立強積金戶口,您可能已於2017年收到宏利的「預設投資策略重新投資通知書」或通知檢視投資指示信函,通知您預設投資策略對您帳戶的影響。另一方面,如果您的帳戶完全不受影響,我們就不會向您發送上述文件。如欲了解您所屬的帳戶類別,您可按以下超連結以獲取有關個別情況的更多資料。請注意,將在此列舉的乃一些普遍情況以供參考,並不能涵蓋所有帳戶的不同情況。

收到「預設投資策略重新投資通知書」的成員

- 如在緊接2017年4月1日前您從未就您的強積金帳戶作出任何投資指示,而所有累算權益乃投資於強積金計劃下的預設基金,您應已於2017年4月10日至4月28日期間收到由宏利寄出的兩份郵件提示您作出回應,分別為「預設投資策略重新投資通知書」及「宏利環球精選(強積金)計劃強積金計劃說明書」。如我們在通知書上列明的限期前未有收到您的書面回覆,而由於在任何時候從現有預設基金提取的款項將不會少於保證價值(於強積金計劃說明書內說明),投資於現有預設基金的所有累算權益已被贖回並再投資於預設投資策略,而此舉不會考慮當時的市場狀況。在多數的情況下,您的強積金帳戶的未來供款(包括轉入款項)的投資指示亦會被更改為預設投資策略。

- 請注意,現有預設基金及預設投資策略的分別,而您將會因為累算權益及未來供款(包括轉入款項)再投資於預設投資策略而承受較高投資風險。

收到通知檢視投資選擇信函的成員

- 如您持有的個人帳戶是由於以往受僱或自僱終止後,供款帳戶的累算權益須自動轉移至個人帳戶而成立,該個人帳戶的未來供款(包括轉入款項)的投資指示一般是複製自先前的供款帳戶的投資指示。如您從未就該個人帳戶作出新的投資指示,我們已於2017年4月1日將其更改為投資於預設投資策略,即該個人帳戶的任何未來轉入款項皆會投資於預設投資策略。這些成員應於2017年2月收到註明「檢視您的強積金成員帳戶投資選擇」信函,通知他們檢視投資選擇及作出適當行動。

不受影響的成員

- 如您已就您的強積金帳戶作出投資指示,而累算權益乃根據您的指示進行投資,或您於2017年4月1日前已年滿60歲,則預設投資策略的實施不會影響您的強積金帳戶。

- 某些情況亦屬例外,例如您的強積金帳戶的全部或部分累算權益乃因計劃重組而轉移自另一個強積金計劃,而您的累算權益並非全部投資於預設基金,則您的累算權益及未來供款(包括轉入款項)的投資指示便不受影響。

預設投資策略的特點

以上資料僅簡述預設投資策略及就您的強積金帳戶可能受到的影響,並只作參考之用,您不應只根據該等資料作出投資決定。有關預設投資策略的詳情,請參閱強積金計劃說明書和主要計劃資料文件及其他有關資料:

如有查詢 ,請即聯絡您的宏利強積金中介人或致電我們的成員熱線(852)2108 1388或僱主熱線(852)2108 1234。

如對計劃行政服務有任何查詢 , 請致電(852)183 2622 或電郵至enquiry@support.empf.org.hk與「積金易」 平台聯絡 。 詳情請瀏覽「積金易」 網站 empf.org.hk。

有關預設投資策略的更多資訊,您亦可瀏覽強制性公積金計劃管理局的網站。

警告:投資涉及風險。有關計劃詳情包括風險因素、費用及收費,請參閱強積金計劃說明書和主要計劃資料文件。

© 2002-2026 宏利人壽保險(國際)有限公司