祖輩的愛心投資:規劃跨代財富傳承方案

香港人愈趨長壽,數據顯示(見圖一)2024年全球男女平均壽命中,香港人無論是男或女均排行全球第一,而政府統計處數據更顯示,男女平均壽命相比2022年分別增加1.1年及1.8年。

香港人長壽的主因在於科技進步與健康意識提升,使人們能更有效管理健康,進而對長壽與財富傳承持積極態度。很多人不僅為子女規劃,更延伸至孫輩未來,顯現跨代傳承的趨勢。

財務規劃普及促使大眾更系統化管理資產,為長遠生活預作準備,而家庭觀念轉型亦強化這股趨勢,人們愈發重視為子孫創造優渥條件。另外,日益完善的社會支持系統,包括保險制度與退休金機制,亦有助緩解對未來的憂慮。這些關鍵因素相互疊加,共同推動社會正面看待長壽課題,並以更主動的態度處理健康管理、財富分配與跨代傳承的複雜關係。

面對長壽,如何建立健康讓自己優雅地老去,如何建立的財富,令自己有足夠財務支持過下半生?甚至很多長輩或會想將一直累積、得來不易的財富好好為下一代籌謀。常常聽到的「富過三代」、「跨代傳承」,想達到的話又有什麼秘訣?

講求的是良好規劃。

最近,宏利香港與德勤共同編制了「大中華高淨值人士財富傳承與保險規劃報告」。按照市場最常採用的定義,「高淨值人士」(High-net-worth individual)是指個人淨資產達100萬美元以上的人,相信在香港的退休人士,不少其實累積了一定資產,都已達這門檻。

報告發現,70%的高淨值人士已將保險納入其資產配置策略;而投資組合中有保險的高淨值人士之中,有30%更表示保險佔的比重高達11%或以上。調查結果突顯出保險產品在高淨值人士財務規劃中的重要比重。

此外,報告還指出,人壽保險是高淨值人士最常持有的保險產品,達78%,其次是醫療保單(76%)和儲蓄保單(60%)。過半受訪者(57%)認為保險可以使財富能更順利地傳承給下一代,達到資產傳承的目標。

周詳財富規劃 孫輩全數受益

趨勢使然,作為高淨值人士的祖父母輩使用保險作為跨代財富傳承的工具更是如此,我們可以看看以下要點:

1. 在香港承繼法的框架下,常見的財產的法定繼承人僅包括父母、子女和配偶。然而,香港保險市場打破了保單受益人僅限於兩代關係的規定,長輩們可以透過投保隔代傳承計劃,指定孫輩為保單繼承人,從而實現定向傳承財富給孫輩的目標。

2. 由於婚姻具有不穩定性,透過隔代投保,作為保單持有人的袓父母,可以將保單權益直接交予孫輩,即使子女出現離婚情況,也不會導致孫輩原來可能承繼的財產及權益被分割。

3. 如果孫輩的父母面臨債務問題,通常會難以成功投保。在這種情況下祖父母可以投保並將他們指定為保單受益人,以確保保單不受孫輩父母的債務影響,能夠繼續生效。

雖然財富傳承的工具不單只有保險,例如有信託和遺囑,但前者通常涉及較高昂的管理費用,而遺囑受益人之間亦會在公布分配結果時知悉彼此所得,保密性較低(詳看:規劃「傳承」有多重要?專家為你解構實用傳承工具)。隨著跨代財富傳承需求的不斷增加,香港有儲蓄成分的保險產品不斷優化升級,以滿足市場需求。

以下是一個採用儲蓄型人壽保險的財富傳承案例:

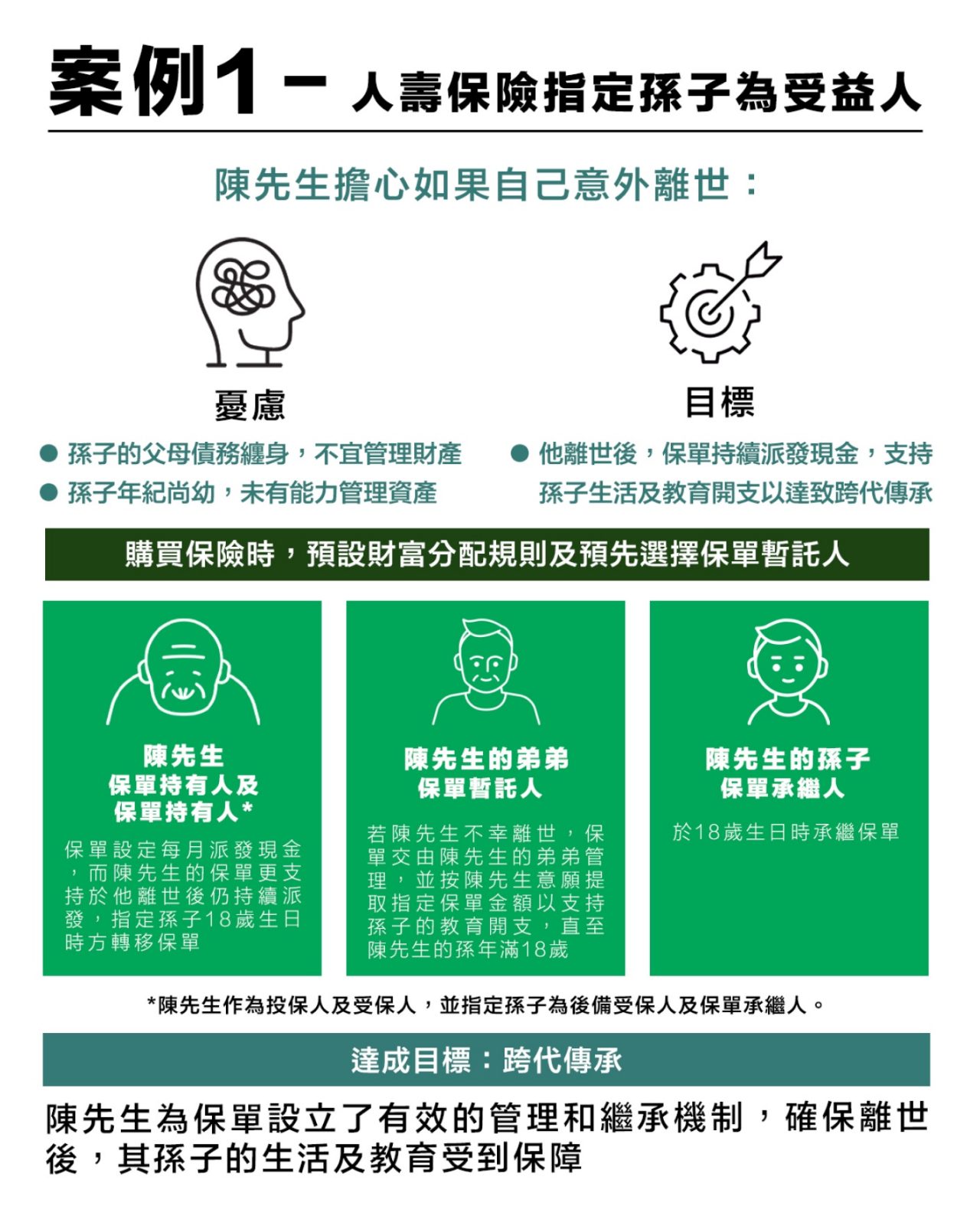

陳先生現年75歲,他有一名35歲的兒子,以及一名5歲的孫子。由於孫子的父母創業失敗,不幸需要負擔債務,陳先生擔心自己一旦不幸離世,孫子未來發展可能會受影響,因此買下一份具有財富增長潛力的終身人壽保險(具儲蓄成分)保單,作為孫子的生活和教育基金。

陳先生例子體現了保單具有「更改受保人」的特點,甚至有「保單承繼人」角色,如果長輩有意將保單傳承給孫輩,根據自身情況,可以考慮透過將他們設為受保人或指定為後來備受保人,並同時將他們指定為「保單承繼人」,讓保單能夠傳承下去,繼續累積財富。考慮到不同家庭環境的需求,市場上亦有產品允許部分親屬在孫輩成年前暫時託管保單。

另外,還有一個以儲蓄保險作為財富傳承工具的案例:

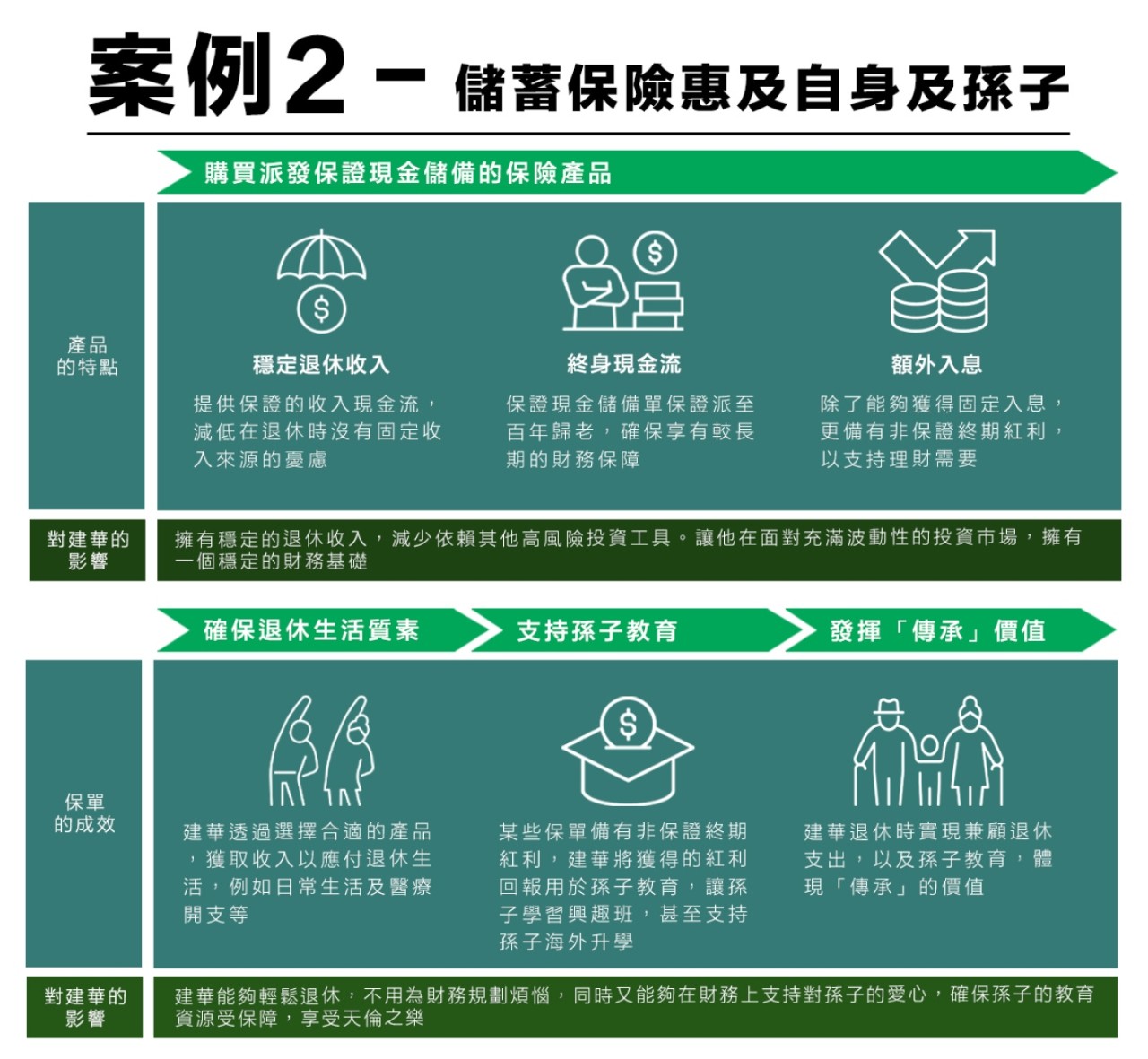

建華是一位60歲的高管人士,他很幸福「三代同堂」,有一名6歲的孫子。他打算工作多5年便退休,希望能在退休後過上穩定的生活。儘管已經有相當的儲蓄和投資,但他擔心退休後的日常生活開支及醫療、保健支出等可能會大幅增加。此外,他非常希望能夠為孫子提供更好的教育機會,並能夠減輕家庭的教育支出壓力。

由於建華目前的資產大多配置在高風險的投資產品,例如股票等,他決定尋找一種相對穩定的理財工具,來確保自己退休後的穩定收入,並且希望有額外資金來支持孫子的教育支出,因此他買下了一份儲蓄保單。

建華的例子說明,保險能提供固定的退休後收入來源,讓生活過得安穩。它還可能帶來潛在的增值,幫助孫輩應付未來開支,確保他們的發展。

當然,以上的兩組案例只作參考,重要的是大家需按照自身情況及需要再訂立適合自己的計劃。事實上,長壽時代的財富傳承,本質是為不同世代的未來建立安全網,保險之所以成為常見選擇,在於它能靈活解決現實痛點。透過指定保單承繼人等安排,祖輩更可將財富傳承給指定孫輩,達至「隔代傳承」的願景。

只要早一點規劃,便能多一份從容,生活自然能兼顧當下安穩與未來牽掛。宏利香港深耕超過125年,持續創造並見證無數成功的財富傳承個案,並屢獲殊榮,包括優秀保險企業大獎2022中的「最佳財富傳承」等多個大獎,致力為客戶的未來不同階段作好準備,助你及早鋪排理想退休生活。

【鳴謝宏利身心智富智聯盟:信報資深財經記者支持編撰以上內容。】

備注:

以上內容僅作為一般資料性用途,並不得視為提供任何法律、保險、稅務、投資或其他專業建議。如有疑問,請諮詢專業人士意見。

撰文:宏利身心智富智囊團|宏利身心智富智聯盟:信報資深財經記者馮正男、潘健文

宏利身心智富智囊團

宏利香港為本地主要金融服務機構之一,扎根香港超過125年,為香港及澳門超過260萬位客戶提供多元化的保障及財富管理產品和服務,並致力提供全面的理財方案,幫助大眾輕鬆作出明智抉擇,實現精彩人生。

信報資深財經記者馮正男、潘健文

「傳承不是簡單的沿襲,而是守護所愛。」

作者自從事財經傳媒以來,訪問過無數企業家,見證著企業如何傳承、延續未來。

最新文章

-

用愛成就孩子錦繡未來 明智財務規劃成就子女教育之路

閱讀更多孩子的未來需要時間來醞釀,愈早開始儲蓄,財富就能像滾雪球一樣。無論是設立教育基金、制定保障計劃,還是為留學做準備,每一步規劃都是愛的延續。

-

周詳財富傳承規劃 保障離婚後子女未來

閱讀更多面對離婚情況,首要確保資產及子女日常支出不受影響。要避免爭議,簽署協議、有效的財富管理策略、善用理財工具有效減低離婚帶來的經濟風險。

-

財富傳承與慈善的意義 遺愛同時改變世界

閱讀更多財富不僅是數字,還是價值觀的延續。報告指51%高淨值人士曾經/考慮進行慈善捐贈,75%的高淨值人士會考慮通過現金作出慈善捐贈,讓資產延續愛與希望,改變世界。

閱讀更多文章,了解身心智富要訣

宏利可為你帶來的保障

© 2002-2026 宏利人壽保險(國際)有限公司