養兒防老,還是退休計劃要趁早?

「養兒防老」的觀念雖然在傳統社會根深蒂固,但自2020年起本港的出生率徘徊於不足1.0的低水平,2023年僅為0.75,即每1,000名婦女只誕生750名嬰兒1,顯示不少夫婦甚至傾向不生兒育女。既然子女不再被視為晚年的安全網,想要輕鬆退休,提早為自己人生規劃才是關鍵。

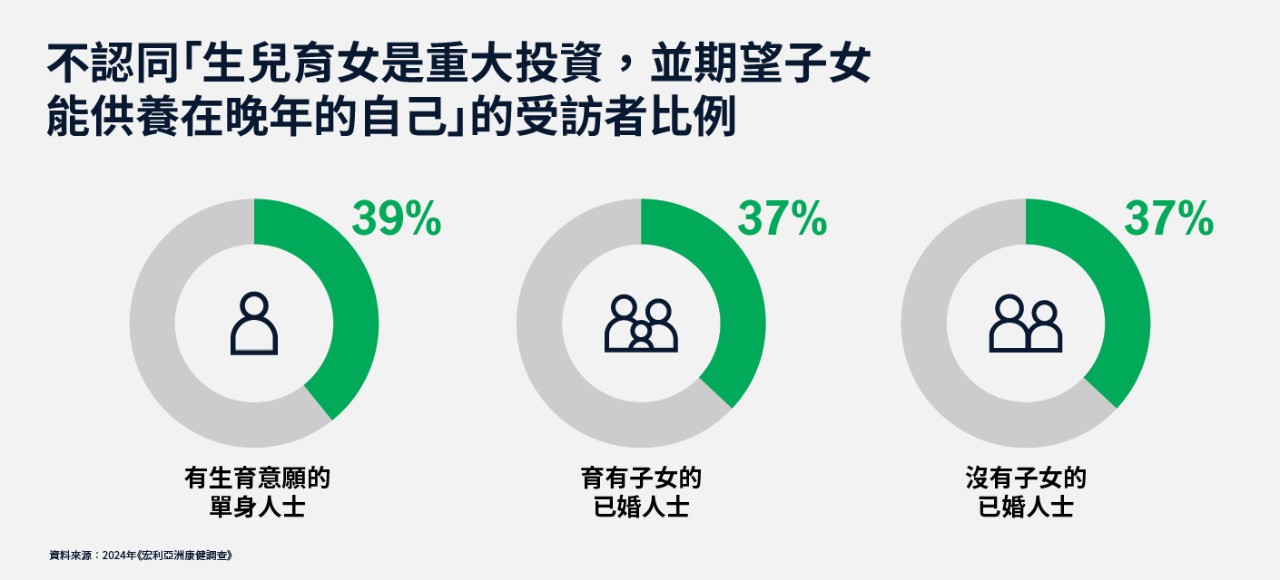

四成港人不期望子女供養

隨著時代和社會環境的變遷,港人對「養兒」和「防老」的觀念發生了重大改變。2024年《宏利亞洲康健調查》2顯示,高達八成香港已婚受訪者並無計劃生育,較亞洲區內平均值高出三成。沒在育有子女或打算生育的受訪者中,有四成不認為生兒育女是一種「投資」,亦不期望子女在晚年提供經濟支援。此外,調查發現近七成已婚並育有子女的受訪者計劃推遲退休年齡。由此可見,不少人認為退休要靠自己,而非子女。

退休規劃要趁早 合資格延期年金保單助您自製退休長糧

無論你是否計劃生育,若想讓自己的晚年更有保障,最實際的方法就是及早為退休生活積極規劃儲備。合資格延期年金保單是一種有效的退休儲蓄方案,年金領取人可以定期獲得退休收入,實現自製長糧的目標。合資格延期年金保單的保單價值會隨著時間不斷累積,越早開始,累積期越長,保單內的退休儲備則有更多時間增長。當到達你自選的年金開始年齡,就可以年金領取人身分,開始收取年金入息,換言之,持續供款將轉化為退休後的穩定收入。合資格延期年金保單更提供不同的保費繳付期,讓你可以按自己需要選擇。當你於保費繳付期內供款完成後,將可以於年金期內按月收到年金直至指定年齡或年期。

宏利合資格延期年金保單助您及早規劃理財及退休生活

宏利的「歲稅樂享延期年金」年金期可於年屆55歲已經開始,提早退休不再遙不可及。此外,「歲稅樂享延期年金」為保險業監管局認證的合資格延期年金保單,所繳保費可享稅務扣減(每位香港納稅人每年最多60,000港元扣稅額*),讓你在累積退休儲備的同時也能慳稅,一舉兩得。

「歲稅樂享延期年金」產品特色

- 可自選年金開始年齡,分別為55、60、65或70歲,收取每月年金入息。更備有非保證終期紅利,以支持理財需要。

- 年金入息期內若受保人確診患上癌症、中風或突發性心臟病,將可預支未來保證年金入息,以提供即時現金紓解財務壓力。

- 所繳付之合資格延期年金保費可享稅務扣減,每名香港納稅人每年可享稅務扣減高達60,000港元扣稅額*

- 在第二個保單周年日後,可選擇實施最多兩年的保費假期

充足退休儲備 退而不憂

除了善用合資格延期年金自製長糧外,若能擁有充足的退休儲備,將能真正做到退而不憂。具儲蓄成份的保險產品可以幫助投保人累積財富。在選擇產品方案時,可考慮具增長潛力且靈活彈性的保障計劃,以加強保障。

宏利的「宏摯傳承保障計劃」將透過保證現金價值助你累積財富,並以非保證終期紅利增加潛在回報,更配備靈活的提取選項以滿足客戶的資金需求。這計劃不僅能提供備用資金讓助你安享晚年,更可選擇將這份財富透過更改受保人^或保單提供的各種靈活增值服務+傳承給子女或摯愛的家人,實現財富的代代相傳。詳情可以按此到「宏摯傳承保障計劃」的產品頁面了解更多。

就退休保障而言,並非人人相信「養兒防老」的觀念,但積穀總能防饑;儲蓄始終屬於自己,並且可以透過理財規劃尋求資本的潛在增值機會,為退休提供穩健可靠的收入,成為晚年時更實在的安全網。

資料來源:

22024年《宏利亞洲康健調查》於2024年初中國內地、香港、日本、印尼、馬來西亞、菲律賓、新加坡及越南等八個市場進行。受訪者年齡介乎25歲至60歲,包括目前沒有持有保單且未打算在未來24個月內購買保險的人士。

備注:

*60,000港元為每名納稅人每年就合資格延期年金保費和強積金可扣稅自願性供款合計可享的最高扣稅限額。實際可節省的稅款視乎納稅人的應課稅入息及適用之稅率而有所不同。有關稅務扣減詳情,請諮詢香港特別行政區稅務局或專業稅務顧問。

^於首個保單周年日起或保單簽發1年後(以較後者為準),可選擇將受保人更改為另一受保人(須與保單持有人存在可保利益關係)而保單價值不受影響,惟需符合以下條件:

i. 新受保人的年齡為60歲或以下;或

ii. 新受保人的年齡不大於現受保人的年齡,並不大於80歲;及

iii. 申請必須在現受保人及新受保人在世時完成。

有關申請需在宏利的絕對酌情決定權下,並根據現行行政規則及指引批核後才會被接納,宏利擁有不時釐定及更改相關行政規則及指引的絕對酌情權。更改受保人的申請一旦生效,保單內的所有現有附加保障(如有)將會自動終止。

+此等服務為行政安排 ,並不屬於產品特點。有關申請須符合宏利當時適用的行政規則,宏利有權不時釐定及更改相關行政規則而無需預先通知。

以上内容並未載有保單的所有條款,而完整條款載於有關之保單文件中。請參閱宏利網站內的產品單張以了解產品特點及風險。有關完整產品資料,請瀏覽宏利網站。

撰文:宏利身心智富智囊團

閱讀更多文章,了解身心智富要訣

宏利可為你帶來的保障

© 2002-2026 宏利人壽保險(國際)有限公司