單身貴族更缺財務自信?3個貼士發掘單身生活的理財妙招

近年韓國社會出現有趣現象,新一代會「收養」自己的朋友,組成法律上的同居關係,老年時互相照應,又能保有一般家庭的基本權利。單身和結婚都是個人選擇,一個人可以盡興,兩個人亦可以精彩。然而兩者都需要為未來打算,特別是退休後的生活和醫療開支。無論如何都要好好未雨綢繆。不論你有沒有打算「收養朋友」,好好未雨綢繆仍是妥善照顧自己的王道。

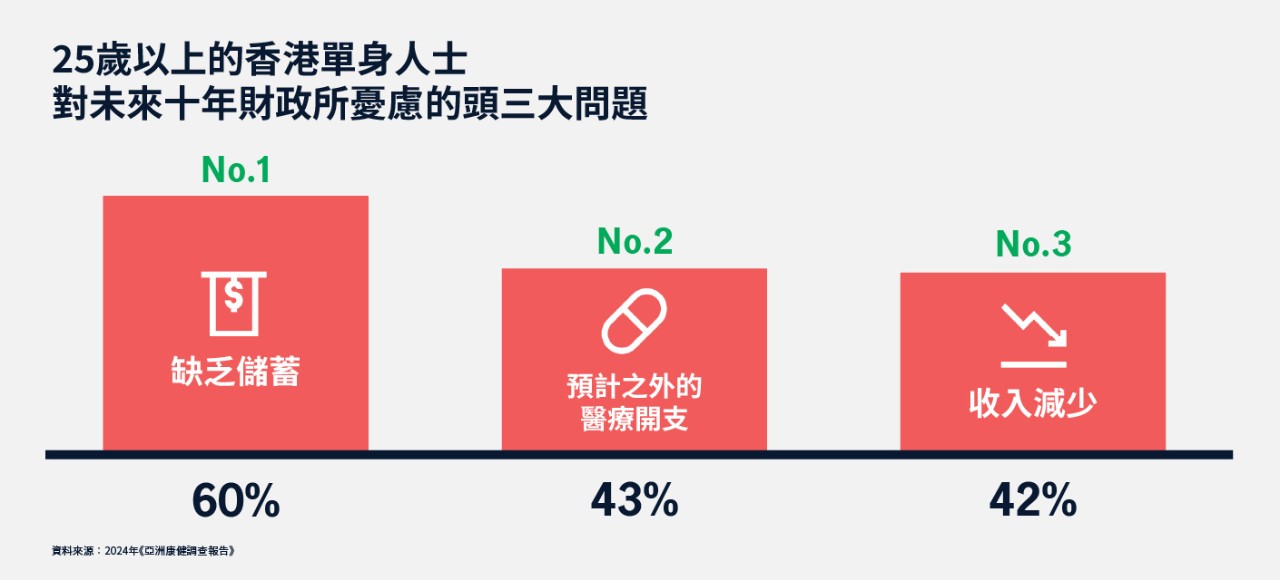

單身貴族對未來的信心較低?

單身人士專注享受當下,偶然也會擔心自己如何維持財政狀況以達至理想的未來。2024年《宏利亞洲康健調查》1中有一項有趣發現,25歲以上的香港單身人士對未來十年的財政信心比較低,憂慮的問題包括缺乏儲蓄(60%)、預計之外的醫療開支(43%)、收入減少(42%)等。同一報告亦揭示單身人士對於保險或投資產品的財務知識水平(Financial Literacy)自我評分比已婚人士的自我評分亦較低。報告亦顯示單身受訪者較少依靠財務策劃師的協助,亦較少接觸到相關財務策劃意見。單靠個人理財知識進行分析,某程度上亦可能解釋為何他們對未來財政狀況的信心較低或財務知識水平的自我評分亦較低。

積穀防饑是成為「貴族」的第一步

然而,單身貴族要活出當下同時想要優雅地老去,魚與熊掌其實可以兼得。單身人士增加也許是全球趨勢,「單身經濟」(solo economy)興起,消費模式亦見轉變,從單份咖啡機、一人烤肉到單人卡拉OK室,大量新產品和服務不斷湧現,讓單身生活變得更方便、更舒適。

單身生活的理財貼士:趁年輕及早投資儲蓄,規劃退休

即使單身生活負擔較輕,也可趁着壯年時期投資及儲蓄,及早規劃自己的退休生活,如考慮選擇在家居住、聘請看護或傭工照料,還是入住護老院,亦可計劃設立信託,代管理開支及安排財務,妥善照顧自己至終老,還有應急錢應付生活鉅變等開支⋯⋯學懂理財,就是學懂把財富變未來式,供將來之用。

單身生活的理財貼士:4%法則分配退休金儲備分配作安全投資

你也許聽過「4%法則」,這個概念於退休理財方面亦有機會應用得到,「4%法則」意思簡單來說就是,每年從退休帳戶的投資組合中領出4%作為生活費2。透過把部分退休金儲備分配作安全的投資讓它潛在成長,並每年固定領出一個相對安全合理的金額,就有可能在退休帳戶的投資組合不容易減損的情況下,還能持續領出較穩定的現金流以支持日常開支。要留意的是,既說是「法則」,仍需要靠個人嚴格遵守,才能發揮其最大功效。亦有些學者認為以目前的利率來說,3%或5%也許是比較實際的數字,有興趣的讀者不妨根據自身需要,在相關議題多作研究。

單身生活的理財貼士:善用儲蓄保障計劃建立退休保障

又或者可以考慮及早選擇一份具增長潛力而且靈活的儲蓄保障計劃,建立退休理財保障。宏利的「宏摯傳承保障計劃」具備以下幾項特點:

- 較高回報:預期總內部回報率最高可達7.19%3

- 較大彈性:預期總回本期短至3年4

- 抓緊環球機遇:七種貨幣可供轉換5

- 宏利首創6特點:

· 靈活提取選項:在無需退保下,透過宏利首創「無憂選」輕鬆建立定期收入

· 財富靈活世代承傳:透過宏利首創保單暫托選項7,配合家庭需要規劃財富

· 身心守護預支保障:確診任何指定疾病時一次性鎖定最高100%的終期紅利

聰明的你一定明白積穀防饑的道理。生活要得幸福自在,單身和結婚不是重點,而是如何及早妥善安排未來。

資料來源:

12024年《宏利亞洲康健調查》於2024年初中國內地、香港、日本、印尼、馬來西亞、菲律賓、新加坡及越南等八個市場進行。受訪者年齡介乎25歲至60歲,包括目前沒有持有保單且未打算在未來24個月內購買保險的人士。

2What Is the 4% Rule for Withdrawals in Retirement: How Much Can You Spend? (investopedia.com)

備注:

3以5年繳美元保單於第100個保單年度終結時總內部回報率為例。此數字並非保證。

4適用於整付保費美元保單。此數字並非保證。

3及4亦假設(i)沒有行使身心守護預支保障;(ii)沒有提取保單貸款;(iii)沒有行使貨幣轉換權益;(iv)沒有行使無憂選或終期紅利鎖定權益;(v)沒有透過減少名義金額提取現金;及(vi)沒有行使保費假期及所有年繳保費在到期日已全數繳清。

5宏利所提供新貨幣之計劃(由本公司獨有及絕對酌情權決定)(「新計劃」)可能與「宏摯傳承保障計劃」相同或不相同,亦可能具有不同利益、計劃特色、保單條款及投資策略。

6有關宏利首創特點的陳述,以截至2024年4月22日與香港及澳門大型壽險公司為個人客戶簽發的其他公開銷售之儲蓄保險計劃及壽險計劃的比較為基準。

7僅適用於在香港簽發的指定計劃。保單暫托選項全名為保單承繼人(連保單暫托選項)。此為行政安排,並不屬於「宏摯傳承保障計劃」產品特點。有關申請須符合本公司當時適用的行政規則,本公司有權不時釐定及更改相關行政規則而無需預先通知。

以上内容並未載有保單的所有條款,而完整條款載於有關之保單文件中。請參閱宏利網站內的產品單張以了解產品特點及風險。有關完整產品資料,請瀏覽宏利網站。

本文僅供參考至2025年6月30日止,2025年7月1日或之後不應再作為參考依據。

撰文:宏利身心智富智囊團

閱讀更多文章,了解身心智富要訣

宏利可為你帶來的保障

© 2002-2026 宏利人壽保險(國際)有限公司